このサイトに訪問した聴覚障がい者はこんな悩みを抱えているのではないでしょうか。

まず、聴覚障がい者の読者のあなたに質問です。お金の勉強はしていますか。

ついにお金を使いすぎて、貯められない人もいます。しかし、とある方法でやっていくと確実に貯金できます。そのある方法は後ほど詳しく供述しますが、誰でもできるので、使いすぎてしまう人はぜひ目を通してみましょう!

お金を増やす方法は投資です。投資と聞くと、多くの人は「損」「借金」などをイメージしますが、聴覚障がい者の私も実際にやってみて、損したことはあるものの、一切借金などはしていません。むしろ、今では増え続けています。

後ほど詳しく供述しますが、投資で大事なのは、長期的な目でみることです。

確実にお金を貯める方法とは

聴覚障がい者の読者のあなたに質問です。

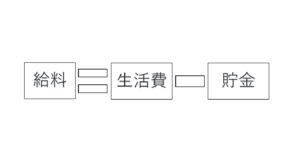

給料が入ったら、まずは生活費に充てます。生活費を支払っていくと数千円~数万円余ります。その余ったお金をどうしていますか。

以下の画像は給料から先に家賃など必要な生活費を支払って、余った分を貯金に回す。

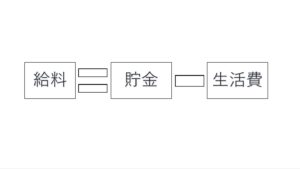

以下の画像は給料から強制貯金として、先に貯金する分を貯金口座に入金し、家賃などの必要な生活費を支払う。

もちろん余ったお金の一部を貯金に回す方法も素晴らしいですが、強制貯金を活用すれば確実に溜まります。さらに、なかなか引き出せない仕組みができたら、最高です。

例えば、給料から天引きし、貯金。もしくは、積立型定期預金口座(貯蓄用口座)を開設し、給料口座から引き落とし。

聴覚障がい者の私は積立型定期預金口座を開設し、毎月給料が入ったら、強制的に引落し、貯蓄用口座に入るようにしています。さらに、引き出せないようにしてくれているので、自然と溜まります。

要は、貯金用口座を開設するのは素晴らしいですが、いつでも引き出せるようになっていると、ついに引き出してしまいます。だから、なかなか引き出せない仕組みができたら自然に貯めていけるわけです。

積立型定期預金口座を開設し、自動的に引落できるようにし、なかなか引き出せない仕組みをつくる。

こうすることで、自然と貯められます。

お金の預け先として、主に3つあります。

- 銀行・・・・基本的にすぐ引き出せるので、貯められない。

- 証券会社・・お金を増やせるが、ある程度の知識が必要。

- 保険・・・・万が一のとき、保障してくれる。

それぞれの特性を知って、どれぐらいのお金を預けるかを考えていくことも大事です。

お金を増やす前に〇〇力を伸ばすこと

お金を確実に貯める方法は強制貯金を活用することを学んでいただいたと思います。さて、お金を増やすお話に入ります。

しかし、その前に大事なのが、

貯める力

です。

貯める力とは、固定費などの支出を減らすことです。つまり、支出を減らすと、お金がより余ります。だから、資産が貯めるスピードが上がります。

それが貯める力です。

私たちが支払う主な固定費は「通信費」「光熱費」「保険」「家」「車」「税金」です。

今すぐ固定費を下げられるのは以下の3つです。

- 通信費・・・格安SIMに乗り換える。

- 光熱費・・・格安電力会社に乗り換える。シャワーのみにするなどで節約。

- 保険・・・・保険の見直し。

これらをやれば、少なくとも1万円の削減ができます。

例えば、月に2万円貯金しているのであれば、1年で24万円。固定費を下げて、浮いた1万円を追加し、月3万円貯金できたら、1年で36万円溜まります。

これが、資産が貯めるスピードが上がるということです。

先ほど紹介した3つの固定費の「通信費」「光熱費」「保険」について解説していきます。

通信費

例えば、auの回線契約している方は格安SIMに乗り換えると月4000円削減できます。

【参考】auの使い放題MAX 5G/4Gと楽天モバイルの最強プランの料金を比較してみます。

| プラン | au(使い放題MAX 5G/4G) | 楽天モバイル |

| 料金 | 7,238円 | 3,280円 |

(※)2024年2月時点での情報です。

auから楽天モバイルに乗り換えると月に約3500円削減できます。年間にすると約4万円の削減できます。

光熱費

先ほど紹介した通信費と同じく、格安電力会社に乗り換えるだけで月1000円の削減ができます。

中に、節電頑張ったらいいやんという意見も出てきます。確かにその通りです。ただ、格安電力会社に乗り換えて、月1000円削減できると、その効果が続きます。つまり、節電頑張らなくても削減効果が続くということです。

もちろん頑張れば、大きく削減もできます。

通信費も同じく、格安SIMに乗り換えるだけで削減効果は続きます。

保険の見直し

保険は月に小さな保険料を払って、大きな損失を備える仕組みです。

生命保険に加入してると、大黒柱が万が一、亡くなった場合、生命保険で残された家族の生活を保障できます。

独身の方は自分が亡くなっても、生活の保障できる家族の方がいないので、結婚するまでに生命保険に加入しない選択肢もあります。

医療保険に関しては、日本には高額療養費(高額医療費)制度があります。初めて聞く人にとっては、医療保険は不要?と思うかもしれません。高額療養費(高額医療費)制度は高い医療費を支払う場合、この制度を活用して、自己負担額を3割に払えます。

じゃあ、高額療養費(高額医療費)制度あるなら、医療保険解約しようと思うかもしれません。

高額療養費(高額医療費)制度はメリットばかりではありません。デメリットもあります。

高額療養費制度のメリットは、公的な医療保険が適用される医療費ならば、自己負担額を抑えられることだ。

所得が低くても少ない負担で医療機関に診てもらえるのは大きなメリットだ。

この制度を利用すれば自己負担の上限額を超えた分が払い戻しされる。

ただ、後から戻ってくるとはいえ一時的に大きな支払いがあると家計が厳しくなると心配する方もいるだろう。

しかし、事前に「限度額適用認定証」の交付を受ければ実質、保険適用される医療費の支払いを高額療養費制度の自己負担限度額までに抑えることもできる。

つまり、実際には一時的な大きな支払いも心配しなくて良い。

ただし、高額療養費制度にはデメリットもある。例えば、年収が高いとこの制度を活用しても、医療費の自己負担は高額になってしまう。

特に年収は高くても貯蓄が少ない人は、高額療養費制度があるからと医療保険に加入していないと、大きな病気にかかってしまうと医療費で家計が回らなくなる可能性があるため注意したい。

また、公的医療保険が適用されない先進医療などを受ける場合、適用対象外となるため注意が必要だ。

他にも通院にかかる交通費、入院の際の個室代など公的医療保険では対象外となる出費に関しては、高額療養費制度では賄えない。

そして、この制度では月初めから月の終わりまでの期間で医療費を計算するため、月をまたいでしまうと実質的な自己負担額が大きくなってしまう点にも気をつけたい。

高額療養費制度は頼りになる備えだが条件次第では物足りないこともある。

高額療養費制度があれば医療保険は不要?それぞれの違いを徹底解説 – 生命保険ナビ (adviser-navi.co.jp)より引用

上記のお話もあるように、聴覚障がい者の私の師匠に教えていただいたのが、医療保険は貯金があれば解約しても問題はない。ただ、目安としては150万円以上の貯金。

医療保険を解約してその分に投資や貯金に回したい方は、先ほどお話した、給料口座から貯金口座に自動的に入金していって、150万円貯めてきたら解約を検討してみるのもいいかもしれません。

お金を増やすには、貯める力が最重要。固定費などの支出を減らすと資産を貯めるスピードが速くなります。

今すぐ下げられる固定費は以下の3つ

- 通信費・・・格安SIMに乗り換える。

- 光熱費・・・格安電力会社に乗り換える。節水シャワーのみにするなどで節約。

- 保険・・・・保険の見直し。

一度見直しをすれば、削減効果は続きます。

投資して、お金を増やそう!

さて、いよいよ投資のお話に入ります。

その前に少し銀行についてお話させてください。

銀行でお金を増やせる?

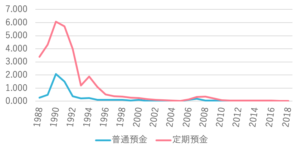

いきなりですが、この画像は金利を表したグラフです。これは何の金利ですか。

昔の金利、今の金利 お金を増やす最適な方法とは – moneliy(マネリー)より引用

答えは、銀行預金の金利です。

昔は銀行にお金をあげると増やせました。しかし、今では、グラフを見てわかるように、ほとんど増えません。

グラフのとおりに1990年のときでは、銀行に100万円預けると金利が6%なので、6万円増やせるという計算になります。すごい時代ですよね!

しかし、今の金利では、0.001%と言われており、100万円預けたとしても、10円しか増えません。

もし、銀行で100万円増やそうと思ったら、元手は100万円で1年で10円増やせると仮定すると、100万円増やすまでに100万年かかります。

だから、貯金はもちろん大事ですが、投資をしてお金を増やしていくことも視野に入れていくことをおすすめします。

投資のやり方

ネット証券でおすすめとして挙げているのが、楽天証券、SBI証券があります。

聴覚障がい者の私は楽天ポイントも貯められるので、楽天証券を選びました。

楽天証券を開設したい方は、以下のリンクをクリックし、ご参考ください。

【完全無料】楽天証券で口座開設する3つの手順【超初心者向け】 | ユーケン。チャンネル (rogiruyu-kenn05-120.com)

投資が怖い方へ

先ほどお話したように、投資=「借金、損する」といったネガディブイメージをお持ちの方は特に初めての方が多いです。

結論から申し上げますと投資資金より下がるといった元本割れする可能性はあります。しかし、以下の画像を見ていくと、元本割れしていたのが、上回っています。大事なのが、短期的な目で見て、元本割れで落ち込むのではなく、長期的な目で見る事が大事です。

元本割れがあっても、値動きが上がるのを「待つ」ことが重要です。

元本保証ありで投資できる金融商品はある?メリット・デメリットも併せて紹介 – 不動産クラファンモール クラモ -CRAMO-より引用

もうひとつ、大事な考え方があります。これは投資なので、経済によって、上がったり下がったりします。

もう一度お伝えします。投資で大事なのは、長期的な目で見ることです。例えば、聴覚障がい者のあなたが30歳なら、60歳までの30年間、月1万円投資していくことで、定年退職時、約600万円になります。

資産運用シミュレーション : 金融庁 (fsa.go.jp)より引用

月1万円から始めても意味はあるのです。楽天証券の場合、100円から投資できるので、例えば、3000円から始めてみて、慣れてきたら、積立投資金額を増やしていくことも可能です。

聴覚障がい者の私の場合、投資を始めたばかりの頃、月3000円から始めました。「投資は意外と怖くない」と感じ始めて、先ほどお話した、貯める力(固定費など支出を下げる)を伸ばして、今では月15000円投資しています。

給料が上がってきたら、投資する金額を増やしていく予定です。

障害年金をもらっている方は、そのお金を使って積立投資していくと30年後お金がかなり増えます。

お金の勉強になる本

聴覚障がい者の私が個人的にお金の勉強になった本を紹介していきます。

アメリカの高校生が学んでいるお金の教科書

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/1a21e47f.681e35bb.1a21e480.f33eaae7/?me_id=1213310&item_id=19757850&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Fbook%2Fcabinet%2F2918%2F9784815602918_1_6.jpg%3F_ex%3D240x240&s=240x240&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")

いろんなお金の本を読んできましたが、「アメリカの高校生が学んでいるお金の教科書」はお金の基本中の基本が学べます!

私たちが主にやっている「貯金」「給料受け取り」「仕事」「保険の支払い」について、学校では教えてくれなかったことがこの本に詳しく書いてあるのです。

まるでお金のプロによる授業を受けている感覚で読めて、お金に対する考えが大きく変わりました。

先ほど供述した、「確実にお金を貯める方法」はこの本に書いてあります。

また、「保険」について書かれており、もし、高校生のとき、保険について知ってたら、断ることができたかもしれないと感じたほどでした。

お金の大学

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/1a21e47f.681e35bb.1a21e480.f33eaae7/?me_id=1213310&item_id=19998659&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Fbook%2Fcabinet%2F8786%2F9784023318786_1_5.jpg%3F_ex%3D240x240&s=240x240&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")

保険や通信費などを見直すきっかけとなったのが、この本です。

お金の増やし方、税金削減、稼ぐ方法、固定費削減、お金の良い使い方なども書かれており、これらを着実に実行していけば、より良い生活が送れるようになってきます。

稼ぐ力を伸ばす副業一覧も書かれており、自分に合う副業も探せます。

ただし、大事なのは、「自分の好きなこと」をやりましょう。

好きなことをやると、継続ができ、お客様により良い品質を提供ができるので、結果的にお金が入ってきます。

また、お金の大学はInstagramでも学べるので、フォローして学ぶことをおすすめです。

漫画版 バビロン大富豪の教え

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/1a21e47f.681e35bb.1a21e480.f33eaae7/?me_id=1213310&item_id=19741550&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Fbook%2Fcabinet%2F1245%2F9784866511245.jpg%3F_ex%3D240x240&s=240x240&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")

バビロン大富豪の教えは7つあります。まとめると以下のとおりです。

ひとつひとつ簡単に解説していきます。

- 収入の10分の1を貯金せよ

- 欲望に優先順位をつけよ

- 蓄えたお金を働かせよ

- 危険や天敵からお金を堅守せよ

- より良きところに住め

- 今日から未来の生活に備えよ

- 自分こそを最大の資本とせよ

収入の10分の1を貯金せよ

給料が30万円の場合、3万円貯金していくことです。

小さな金額を積み重ねていくと将来、大きな資産になります。

欲望に優先順位をつけよ

私たち人間はお金あるだけの分、使ってしまいます。使ってしまう理由は「欲望に優先順位」をつけてないからです。

優先順位をつけると、本当に必要なものだけ買うようになります。

聴覚障がい者の私が「バビロン大富豪の教え」と出会う前では、iPhoneを2年ごとに買い換えました。しかし、今では、壊れるまで使っています。

「本当に2年ごと買い換える必要あった?」と考えるようになり、2023年に買い換える予定だったが、やめて、今も使い続けています。

このように「本当に必要なのか」を見極めながら買う事です。

蓄えたお金を働かせよ

先ほどお話した投資にも関係があります。

投資してお金を増やす、つまり、お金を働かせて増やすのです。

お金持ちとは、お金をたくさん持っている人だと思いました。しかし、実際はお金を働かせる仕組みを持っている人がお金持ちです。つまり、お金を働かせる仕組みをたくさん持っていたら、よりお金持ちになります。

投資、不動産、ビジネスオーナーなどでお金を働かせる仕組みをたくさん作ることです。

危険や天敵からお金を堅守せよ

詐欺師はもちろん、不要なサブスク、誘惑に負けるようなものからお金を守ることです。

保険の見直しもそうです。今自分が加入している保険は本当に必要なのかを見直していくことも大事です。

また、自分の見栄えのためにお金を使うのをやめていくこともおすすめです。

もし、それでも見栄えたい方は、まず、見栄えることで得られるメリットを一回、考えてみてください。

より良きところに住め

家賃の高い賃貸に引越しせよ、ではありません。

聴覚障がい者の私の場合、会社の近くに引越しし、移動時間も大幅削減ができ、その時間の分、副業や筋トレなどの自己研鑽などが取り組めています。

とある経営者は美容師で、昔、給与が安い中で、賃貸の高いアパートに引っ越しし、師匠による早朝から美容の修行し、成功し、経営者まで登れたというお話があります。

例えば、美しい身体を作りたいなら、ジムの近くに引越し。年収1000万円を目指すなら、年収1000万円の方々に囲まれるようなところへ引越し。

という風に、自分が目指したい姿になれるようなところに身を置くことです。

今日から未来の生活を備えよ

私たちの人生は、先に何が起きるのかはわかりません。

- 大怪我して働けなくなるかもしれない

- 会社がなくなるかもしれない

- 介護で働く時間が短くなるかもしれない

など、いつ、なにが起きるのかはわかりません。

「今、生活が大変で未来を備えるのが難しい」という意見もありますが、少しでも未来を備えれば、なにか起きたとき、もっと大変なことになります。

だから、収入の10分の1は貯金しつつ、蓄えたお金を働かせて未来を備えることです。

自分こそ最大の資本とせよ

バビロン大富豪の教えを実践していくのも、富を生み出すのも、全て自分なんです。

なにかあって、大きな負債を抱えたとき、助けてくれる周りの人がいなかった場合、最終的に信用できるのは自分です。

仕事をしてもらった給料で生活していくのも、自分です。

つまり、全て自分が最大の資本です。

バビロン大富豪の教えは「お金と人生について」を学べます。

7つの教えを着実に実践していけば、人生が変わり始めます。

繰り返しになりますが、7つの教えを「やるか、やらないか」を選択するのも、自分自身です。

まとめ

お金の勉強すると、知らなかったことがたくさん出てきましたね!

お金のお話を学校教育に取り入れてくれたら、日本経済も発展していくのではと感じています。

昔は銀行にお金を預けるだけで増やせましたが、今ではほとんど増やせません。だから、投資してお金を増やすことが必要になってきます。

まずは、貯める力(固定費を下げる)を伸ばすことを始めることにおすすめします。

浮いたお金で貯金、または投資していくことをおすすめします。(個人的には投資が一番おすすめです)

障害年金をもらっている方は、そのお金を含めて、投資していくと、かなり増やせます。言い換えれば、資産を貯めるスピードが早くなります。

さらに蓄えたお金を働かせると、お金持ちへの第一歩にもなります。

今日から未来を備える意味で、自分のお金の使い方を見直していきませんか。

==========

- 「彼女が欲しいけど、出会いがない」

- 「頑張っているけれども、仕事うまくいかない」

- 「投資を始めたいけど、何からやればいいかわからない」

そんな悩みを解決する 無料アドバイス をLINEで配信中!

また、相談も随時受付しています!

📩 登録すると得られるもの

✅ 恋愛・仕事・お金などの戦略を学べる!

✅ ここでしか話せない特別な情報を受け取れる!

✅ 悩みに寄り添ったアドバイスが届く!

📌 ▼友達追加して、戦略を学ぶ▼![]()